H «Μαύρη Τετάρτη» των ελληνικών τραπεζών, που ήρθαν αντιμέτωπες με σημαντικές πτώσεις των μετοχών του ήρθε «ξαφνικά» ταράζοντας την μεταμνημονιακή εικόνα της υποτιθέμενης εξόδου από την κρίση και το νέο success story που κηρύττουν κυβέρνηση και ΜΜΕ. Η προσπάθεια της κυβέρνησης να αποδώσει τα γεγονότα σε «επιθέσεις κερδοσκόπων», αλλά και της αντιπολίτευσης να επικαλείται την «κυβερνητική ανικανότητα» είναι παραπλανητικές και μικροπολιτική χρήσης, καθώς πρόκειται για ακόμα ένα σημάδι της ολοκληρωτικής αποτυχίας της διαχείρισης της οικονομικής κρίσης. Όσο και να καθησυχάζουν οι αρμόδιοι, οι τράπεζες δεν έχουν… βηχαλάκι λόγω του καιρού. Είναι βαριά άρρωστες και παραμένουν πτωχευμένες, με ένα δυσβάσταχτο πακέτο 90 δισ. κόκκινων δανείων, με τα σχέδια για (νέες) κρατικές εγγυήσεις, να εξετάζονται ήδη

του Θάνου Καμήλαλη

Στην πραγματικότητα, για να καταλάβουμε τι συμβαίνει αυτήν τη στιγμή με τις ελληνικές τράπεζες θα πρέπει να ανατρέξουμε στην αρχή της κρίσης. Θα μπορούσαμε να παρομοιάσουμε την κατάσταση των ελληνικών τραπεζών και ολόκληρη την ελληνική οικονομία, με ένα σαπιοκάραβο, γεμάτο εσωτερικές παθογένειες και κακοκατασκευές όπως η διαφθορά, η διαπλοκή, οι πελατειακές σχέσεις, η λάθος είσοδος στο ευρώ κλπ. Όταν ξέσπασε η παγκόσμια οικονομική κρίση, όλα αυτά τα θανάσιμα σφάλματα προκάλεσαν τρύπες και το σαπιοκάραβό μας άρχισε να μπάζει νερά από παντού.

Τότε, υπήρχαν δύο επιλογές. Ή το καράβι να ρυμουλκηθεί γρήγορα σε ένα λιμάνι, ώστε να επισκευαστεί ολόκληρο, ή να αφεθεί στην τύχη του, με πρόχειρα μπαλώματα και διάφορες αλχημείες, που έκλειναν πρόσκαιρα τη μία τρύπα και άνοιγαν την επόμενη, την ώρα μάλιστα που το πλήρωμα άρχισε να πέφτει μαζικά στο νερό για να σωθεί. H κυβέρνηση Παπανδρέου (και κάθε επόμενη), εξαναγκασμένες από τους δανειστές, διάλεξαν τη δεύτερη λύση, ενώ μάλιστα, οι αλχημείες των δεύτερων οδήγησαν σε τερατογενέσεις. Οι κανόνες και εμμονές της απροετοίμαστης και επίσης προκλητικά ατελώς κατασκευασμένης Ευρωζώνης (όχι διαγραφή ή γενναία αναδιάρθρωση χρέους, λιτότητα, ανάγκη να σωθούν οι γαλλογερμανικές τράπεζες), σε συνδυασμό με αυτές του ΔΝΤ (αδυσώπητη λιτότητα, λάθη πρωτοετούς φοιτητή οικονομικών) και τις υποχωρήσεις του στο χρέος (παραβαίνοντας το καταστατικό του) οδήγησαν στα μνημόνια. Έτσι ξεκίνησε και το μαρτύριο της σταγόνας, για κάθε κυβέρνηση. Να κλείσουμε την αξιολόγηση, να πάρουμε τα μέτρα, να δούμε τι θα συμβεί μετά.

Στην θεωρία, τα μνημόνια επιβλήθηκαν στην Ελλάδα για τρεις σκοπούς. Να περιοριστούν τα δημοσιονομικά ελλείμματα, να μειωθεί το δημόσιο χρέος της χώρας και να εξυγιανθεί το τραπεζικό σύστημα, που βρισκόταν υπό κατάρρευση. Η αποτυχία ήταν και είναι παταγώδης. Τα ελλείμματα περιορίστηκαν μεν, αλλά με κόστος την απώλεια περίπου του 25% του ΑΕΠ της χώρας, δηλαδή τη συρρίκνωση της οικονομίας κατά ένα τέταρτο και φυσικά την κατακόρυφη πτώση του βιωτικού επιπέδου των πολιτών. Το δημόσιο χρέος εκτινάχθηκε, από το περίπου 120% του ΑΕΠ στο 180%, με παράλληλη άνευ όρων δέσμευση της χώρας να το αποπληρώσει στο σύνολό του και «τελική λύση» την επιμήκυνση του μέχρι να φτάσει, με αισιόδοξες προβλέψεις, τα επίπεδα του 2009 το 2060. Όσο για τις τράπεζες… αυτή είναι μια επίσης πολύ πονεμένη ιστορία.

Η άποψη ότι τα μνημόνια έσωσαν τις τράπεζες, εις βάρος των πολιτών, κάποτε θεωρούταν «λαϊκίστικη» και περιθωριακή, με τις φωνές κορυφαίων οικονομολόγων που ασκούσαν κριτική στις πολιτικές διαχείρισης της κρίσεις να βοούν εν τη ερήμω. Τα τελευταία χρόνια, υποστηρίζεται από από πληθώρα αρθρογράφων στα διεθνή ΜΜΕ και είναι παραδεκτή από πολιτικούς που κάποτε κατείχαν κορυφαίες θέσεις εντός της Ευρωζώνης, όπως ο Γερούν Ντάισελμπλουμ. Αυτή η παραδοχή όμως, φαίνεται ότι είναι η μισή αλήθεια. Στην πραγματικότητα, με τα μνημόνια, οι δανειστές έσωσαν τους εαυτούς τους, τις τράπεζές τους και τους ιδιώτες επενδυτές, μεταφέροντας το βάρος στην ελληνική οικονομία. Αυτή η διαδικασία διάσωσης, όχι της Ελλάδας αλλά όλων των άλλων,ξεκίνησε πριν καν την υπογραφή του πρώτου μνημονίου, τον Μάιο του 2010.

Τότε, στη συνεδρίαση του Διεθνούς Νομισματικού Ταμείου για την έγκριση του δανείου προς την Ελλάδα, μία μεγάλη μερίδα εκπροσώπων χωρών που το απαρτίζουν τασσόταν κατά της βοήθειας, καθώς το δάνειο δεν συνοδευόταν από αναδιάρθρωση χρέους. Όπως έχει αναφέρει το TPP σε προηγούμενο άρθρο, βασισμένο στα πρακτικά εκείνης της συνεδρίασης που διέρρευσαν χρόνια αργότερα, οι εκπρόσωποι χωρών όπως της Αυστραλίας, του Καναδά, της Ρωσίας, της Κίνας, της Αργεντινής, της Ελβετίας και της Βραζιλίας ήταν πολύ σκεπτικοί για το πρόγραμμα. Οι εκπρόσωποι των κρατών μελών της Ευρωζώνης (όπως Γερμανία, Γαλλία, Ολλανδία, Ισπανία) προσπαθούσαν να τους καθησυχάσουν. Όχι μόνο υποστήριξαν ψευδώς ότι η ίδια η Ελλάδα δεν ζητούσε αναδιάρθρωση χρέους (κάτι που συνέβαινε υπό τις πιέσεις της Ευρωπαϊκής Κεντρικής Τράπεζας) αλλά, ίσως η σημαντικότερη υπόσχεση που έδωσαν οι εκπρόσωποι Γερμανίας, Γαλλίας και Ολλανδίας ήταν ότι οι τράπεζες τους θα διατηρούσαν την έκθεσή τους στην Ελλάδα.

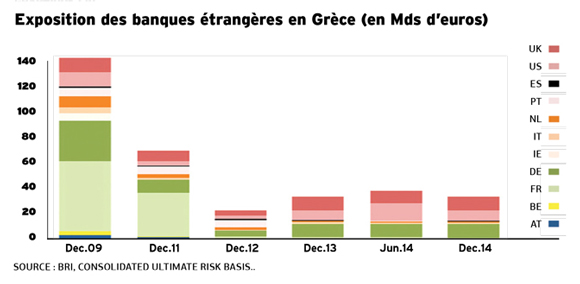

Σύμφωνα με τα στοιχεία που αποκαλύφθηκαν το 2015 και έχουν παρουσιαστεί σε άρθρα όπως αυτό, του Forbes και παρουσιάστηκαν στην Επιτροπή Αλήθειας Δημοσίου Χρέους, η έκθεση των γαλλικών τραπεζών σε ελληνικό κρατικό χρέος έφθανε τότε στα 60 δισεκατομμύρια ευρώ και των γερμανικών στα 35 δισεκατομμύρια. Το παρακάτω γράφημα αποτυπώνει τo πώς μειώθηκε η έκθεση των ξένων τραπεζών στις «τοξικές» κι επικίνδυνες ελληνικές.

Οι ξένες τράπεζες επομένως, είχαν όλο το χρόνο να αποχωρήσουν από το ελληνικό τραπεζικό σύστημα, μέχρι το δεύτερο μνημόνιο το 2012, παρά τις υποσχέσεις τους, χάρη στο πρόγραμμα «διάσωσης» που επινόησαν, ώστε να μην χρεοκοπήσει (τυπικά) η Ελλάδα. Κι επειδή δεν ήταν εύκολο να πουν ότι δανείζουν για να σώσουν τις τράπεζες τους, έδειξαν ως υπευθύνους για το πρόβλημα τους «τεμπέληδες έλληνες».

Ύστερα ήρθαν οι ανακεφαλαιοποιήσεις

Μια ματιά στα ποσά των μνημονίων και στο πώς δαπανήθηκαν προκαλεί ίλιγγο. Στο πρώτο πρόγραμμα εκταμιεύτηκαν 52,9 δισ. ευρώ, στο δεύτερο 141,8 δισ. και στο τρίτο τα 46,9 δισ. ευρώ. Συνολικά, τα χρήματα που έλαβε η Ελλάδα από τα τρία μνημονιακά προγράμματα φτάνουν τα 241,6 δισ. ευρώ. Πολλές έρευνες, όπως αυτή της «Ευρωπαϊκής Σχολής Μάνατζμεντ και Τεχνολογίας» (ESMT) του Βερολίνου, που αποκάλυψε η μεγάλη γερμανική οικονομική εφημερίδα Handelsblatt και ανέλυε κάθε ένα δάνειο ξεχωριστά επί βδομάδες, κατέδειξαν ότι το 95% αυτών των δανείων δεν κατέληξε στα ελληνικά ταμεία, αλλά χρησιμοποιήθηκε για αποπληρωμή δανείων, τόκων και τις ανακεφαλαιοποιήσεις των τραπεζών.

Μέχρι τώρα, οι ελληνικές τράπεζες έχουν ανακεφαλαιοποιηθεί τρεις φορές (2012-2013, 2014 και 2015), με ένα ποσό που εκτιμάται στα 40 με 50 δισ. ευρώ. Οι ανακεφαλαιοποιήσεις έγιναν μέσω του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) και μάλιστα, σύμφωνα με έκθεση του Ελεγκτικού Συμβουλίου της Ε.Ε., από αυτά, τουλάχιστον τα 36 δισ. είναι μη ανακτήσιμα για το Δημόσιο (δηλαδή πετάχτηκαν σε μια «μαύρη τρύπα»).

Κάπως έτσι, μετά από 8 χρόνια κρίσης, τρία μνημόνια και εν μέσω της «πανηγυρικής» εξόδου της Ελλάδας από αυτά, οι φόβοι για νέα τραπεζική κρίση στην Ελλάδα επανέρχονται στη διεθνή συζήτηση. Ποιο είναι τώρα το πρόβλημα;

«Απίστευτο»: Τα δάνεια κοκκίνισαν!

Ποιος θα μπορούσε να προβλέψει άραγε ότι, όταν μια οικονομία χάνει το 25% του ΑΕΠ της, όταν μισθοί και συντάξεις πετσοκόβονται και η κατανάλωση πέφτει στα απολύτως απαραίτητα, οι πολίτες δεν πληρώνουν τα δάνειά τους; Οι εμπνευστές των πακέτων λιτότητας πάντως δεν το έλαβαν και πολύ υπόψιν τους. Εδώ το παράδειγμα του σαπιοκάραβου με τις τρύπες βρίσκει πλήρη εφαρμογή. Μία κλείνεις, μια άλλη ανοίγει.

Σύμφωνα με τις εκτιμήσεις της Τράπεζας της Ελλάδας, το 2009 τα μη εξυπηρετούμενα δάνεια ήταν περίπου 15 δις. Το 2016 είχαν ανέβει στα 108, 4 δις κι αυτήν την στιγμή βρίσκονται στα 88 δισ, σχεδόν στο 50% των συνολικών στοιχείων των τραπεζών. Αυτό συνέβη γιατί, αφενός τα μεσαία και χαμηλά κοινωνικά στρώματα έχασαν τη δυνατότητά τους να πληρώσουν, αφετέρου οι τράπεζες μοίραζαν αφειδώς δάνεια με ελλιπείς ή ανύπαρκτες εγγυήσεις στα υψηλά στρώματα (π.χ. δάνεια σε κόμματα και ΜΜΕ) Το Bloomberg, στην ανάλυσή του για το τι συμβαίνει με τις ελληνικές τράπεζες, σημειώνει ότι:

«Οι πελάτες των τραπεζών –νοικοκυριά και επιχειρήσεις- έχουν αθετήσει μαζικά τις υποχρεώσεις απέναντι σε δάνεια από το 2008. Στη διάρκεια αυτής της περιόδου, το δημόσιο επίσης χρεοκόπησε, που σημαίνει ότι οι τράπεζες έπρεπε να διαγράψουν τα ελληνικά ομόλογα που κατείχαν».

Κι επίσης ότι:

«Οι οικονομικές δυσκολίες της χώρας έχουν εκθέσει σειρά αποτυχιών στην εταιρική διακυβέρνηση, συμπεριλαμβανομένων και δανείων προς δανειζόμενων που δεν θα μπορούσαν ποτέ να αποπληρώσουν. Αυτές οι πρακτικές κρατιούνταν μυστικές, αν μη τι άλλο λόγω του ότι τεράστια δάνεια δόθηκαν σε πολιτικά κόμματα και ΜΜΕ».

Σε κάθε έλεγχο και κάθε δήλωση σχετικά με τις ελληνικές τράπεζες, οι μόνιμοι επωδός ελεγκτών και δανειστών είναι: «κάντε περισσότερα για τα κόκκινα δάνεια». Η «λύση» που βρήκαν και επέβαλλαν στην Ελλάδα οι δανειστές της στηρίζεται σε δύο πυλώνες. Μαζική πώληση πακέτων κόκκινων δανείων σε κερδοσκοπικά funds, σε ευτελής τιμές (συνήθως 3-5% της αρχικής τους αξίας). Φυσικά, δεν δόθηκε καμία δυνατότητα σε δανειολήπτες να εξαγοράσουν τα δάνεια τους σε αυτές, ή μεγαλύτερες τιμές, γιατί υποστηρίζεται ότι «αυτό θα βοηθούσε τους στρατηγικούς κακοπληρωτές». Οπότε, προτιμάται να πλουτίζουν οι διεθνείς κερδοσκόποι (αυτοί που η κυβέρνηση καταγγέλλει, ή οι φίλοι τους) και να γράφουν ζημίες οι τράπεζες (πολύ λογικό).

Επίσης, κυβέρνηση και τραπεζίτες κάνουν τα πάντα για να πολλαπλασιάσουν τους πλειστηριασμούς ακινήτων, με το άτυπο «όριο προστασίας», που επαφίεται στην καλή θέληση των δεύτερων, να μειώνεται όλο και περισσότερο. Στα πλαίσια της τρίτης αξιολόγησης, η Ελλάδα δεσμεύθηκε να πραγματοποιήσει 120.000 πλειστηριασμούς μέχρι το 2021, στόχος ιδιαίτερα αισιόδοξος (για τις τράπεζες) και καταστροφικός (για τους πολίτες).

Κάπως έτσι, φτάσαμε στην «μαύρη Τετάρτη» για τις τραπεζικές μετοχές στο χρηματιστήριο, που ακολουθήθηκε από την… σκούρα γκρίζα Δευτέρα. Οι μετοχές των τραπεζών σημείωσαν σημαντικές πτώσεις, με αποκορύφωμα την Πειραιώς, που σε μία μέρα έχασε το 24% της αξίας της. Σήμερα, η ίδια τράπεζα έπεσε 10,95, λίγο λιγότερο από την Eurobank, που είχε το ρεκόρ της ημέρας, 11,58%. Οι αφορμές για την πτώση κάθε τράπεζας ποικίλουν. Στην περίπτωση της Πειραιώς για παράδειγμα, η τράπεζα πρέπει να βγει στην αγορά για να δανειστεί ένα ποσό που κυμαίνεται από 500 εκατ., μέχρι ένα δισ., μέχρι το τέλος του έτους. Όταν το έκανε, συνάντησε απαγορευτικά επιτόκια, που έχουν να κάνουν με τις κινήσεις στις ΗΠΑ. Χωρίς να χρειάζεται να μπούμε σε τεχνικές λεπτομέρεις, μια πηγή του TPP το σχολίασε με τον απλό τρόπο: «Ήταν σαν να βγαίνεις να ψάχνεις για νερό και να έχει στερέψει η πηγή». Πρακτικά, δεν ήταν ούτε επίθεση κερδoσκόπων ούτε δάκτυλος Στουρνάρα. Απλώς μια απόδειξη της πολύ εύθραυστης κατάστασης των τραπεζών. Η κάθε συστημική τράπεζα έχει τους δικούς της μικρούς πονοκεφάλους, που επηρεάζουν τη μετοχή της. H ικανότητα του τραπεζικού κλάδου να αντέξει οποιοδήποτε σοκ –εσωτερικό ή εξωτερικό, οικονομικής ή πολιτικής φύσεως- παραμένει περιορισμένη», προειδοποιούσε ο τραπεζικός κολοσσός της Goldman Sachs, λίγες ώρες πριν την πτώση της Τετάρτης.

Η κυβέρνηση έσπευσε να ρίξει το φταίξιμο σε κάθε βολικό αντίπαλο. Τους κερδοσκόπους, τον Στουρνάρα, τη ΝΔ, ή απλά να υποστηρίξει ότι η Τετάρτη ήταν ένα «τυχαίο γεγονός». Η αντιπολίτευση από την άλλη, προσπαθεί να τα ρίξει όλα στην «κυβερνητική ανικανότητα». Είναι αυτονόητο ότι κάθε πλευρά (και τα φιλικά σε αυτήν ΜΜΕ) θα χρησιμοποιήσει το αφήγημα που τη βολεύει περισσότερο. Η πραγματικότητα είναι ότι το πρόβλημα είναι συστημικό, πλέον δομικό.

Το σχέδιο για εγγύηση του Δημοσίου στα κόκκινα δάνεια και η πιθανή τρύπα 15 δισ.

Αμέσως μετά τη βουτιά της Τετάρτης, ήρθε στην επιφάνεια ένα σχέδιο του Ταμείου Χρηματοπιστωτικής Σταθερότητας, σύμφωνα με το οποίο, προτείνεται η σύσταση μιας εταιρείας ειδικού σκόπου (ή πολλών μικρότερων), μέσω των οποίων το Δημόσιο θα εγγυηθεί για ένα μέρος της ζημίας των τραπεζών από τα κόκκινα δάνεια. Το σχέδιο, ονομάζεται Asset Protection Scheme και η εξέταση του επιβεβαιώθηκε την Παρασκευή από τον κυβερνητικό εκπρόσωπο, Δημήτρη Τζανακόπουλο:

«Κομμάτι του σχεδιασμού μας είναι, πέρα από την προσπάθεια επιτάχυνσης της εκκαθάρισης των κόκκινων δανείων, είναι η δημιουργία μηχανισμού για να δοθούν εγγυήσεις του ελληνικού Δημοσίου»

Κυβέρνηση και τραπεζικά στελέχη επίσης, επικαλούνται συνεχώς την επιτυχία των ελληνικών τραπεζών στα stress tests, του περασμένου Απριλίου. Αυτό δεν ισχύει ακριβώς. Οι ελληνικές τράπεζες πέρασαν μεν «με επιτυχία» τα stress tests, αλλά στο δυσμενές σενάριο η Ευρωπαϊκή Κεντρική Τράπεζα διαπίστωσε πιθανή τρύπα στην κεφαλαιοποίηση τους, 15,5 δισ. Λίγο διάστημα μετά, το Διεθνές Νομισματικό Ταμείο άρχισε να μιλάει δημόσια για ανάγκη ανακεφαλαιοποίησης περίπου 10 δισ. ευρώ. Μιλάμε πάντα για τράπεζες με συνολική κεφαλαιοποίηση κάτω πλέον από 5 δισ., με 800 εκατ. χαμένα μέσα σε έξι συνεδριάσεις. Το σχέδιο για κρατικές εγγυήσεις επομένως, δεν ήρθε από το πουθενά.

Και δεν είναι καθόλου τυχαίο που πληροφορίες μιλούν για κρατικό «μαξιλάρι» 15 δισ. ευρώ για τα κόκκινα δάνεια των τραπεζών. Το ερώτημα εδώ είναι από πού θα προέλθουν αυτά τα κεφάλαια, με πιθανό σενάριο να χρησιμοποιηθεί το «μαξιλάρι» χρηματοδότησης ύψους 24 δισ. που έχει η κυβέρνηση από του τρίτου μνημονίου. Το οξύμωρο εδώ είναι ότι αυτά τα χρήματα βρέθηκαν, επειδή δεν χρειάστηκαν στην τρίτη ανακεφαλαιοποίηση των τραπεζων και τώρα, εξετάζεται μήπως τελικά δοθούν στην τράπεζες. Είπαμε, η κατάσταση μοιάζει με σαπιοκάραβο, που κλείνει όπως όπως όποια τρύπα βρει μεγαλύτερη.

Πηγές του TPP εκτιμούν ότι, ανεξάρτητα από τα επιμέρους σημεία του σχεδίου, η λύση που θα βρεθεί θα έχει να κάνει με κρατικές εγγυήσεις (Government Guaranteed Scheme), στα πρότυπα του ιταλικού μοντέλου, το οποίο, όπως σημειώνουν, αποτυγχάνει. Δηλαδή, τα δάνεια αυτά θα συνεχίζουν να τακτοποιούνται σε πακέτα και η κυβέρνηση να εγγυάται για ένα μέρος τους, λαμβάνοντας ένα ασφάλιστρο ως αντίτιμο ετησίως (για το οποίο βέβαια ισχύει το ουκ αν λάβοις παρά του μη έχοντος).

Πριν από λίγες ώρες, ο οίκος Fitch αναβάθμισε τις ελληνικές τράπεζες, κίνηση που σίγουρα θα αποτελέσει επιχείρημα κυβερνητικών αξιωματούχων και μέσων. Υπάρχει όμως ένα μεγάλο αλλά: Ο Fitch, όπως διευκρινίζει στην ανακοίνωσή του, προχώρησε στην αναβάθμιση λόγω της άρσης των capital controls, χτυπώντας παράλληλα καμπανάκι για το APS:

«Η δημιουργία ενός ειδικού σχήματος (asset protection scheme) στο οποίο η ελληνική κυβέρνηση παρέχει εγγύηση για τα μη εξυπηρετούμενα δάνεια των ελληνικών τραπεζών, θα βοηθήσει στο να ανακοπεί το sell off στις μετοχές των ελληνικών τραπεζών, μόνο αν δεν προκαλέσει ζημιές στους ιδιώτες επενδυτές. Μια τέτοια κατάσταση θα μετατοπίσει τους κινδύνους από τον ελληνικό τραπεζικό τομέα στην ελληνική κυβέρνηση»

Όπως υποστηρίζει στη συνέχεια, «οποιαδήποτε μείωση του μαξιλαριού ρευστότητας της Ελλάδας ή μια λύση που μπορεί να περιέχει κυβερνητική χρηματοδότηση τα επόμενα χρόνια, θα μπορούσε πιθανώς να φέρει την δημοσιονομική θέση της χώρας στο επίκεντρο.»

Φυσικά το ερώτημα είναι: Πώς το Δημόσιο θα εγγυηθεί για τα κόκκινα δάνεια των τραπεζών; Αν δεσμεύσει μέρος του μαξιλαριού ασφαλείας, αυτό θα σημαίνει ότι η Ελλάδα θα πιεστεί να βγει στις αγορές νωρίτερα, με τα επιτόκια αυτήν την στιγμή να ίναι απαγορευτικά για κάτι τέτοιο (επίσης κάτι πανηγυρισμοί ότι «θα αποπληρωθεί το ΔΝΤ νωρίτερα» που έχει εκφράσει ο Ευκλείδης Τσακαλώτος φαίνεται να έχουν παγώσει ήδη). Ο Τζανακόπουλος εμφανίζεται σίγουρος ότι τα επιτόκια θα μειωθούν, άποψη που δεν βασίζεται πουθενά:

«Το ελληνικό Δημόσιο δεν έχει άμεσες χρηματοδοτικές ανάγκες, θα αποκλιμακωθεί το επιτόκιο του ελληνικού ομολόγου, όταν φανεί ότι επιτυγχάνονται οι στόχοι του πρωτογενούς πλεονάσματος. Όταν η Ελλάδα χρειαστεί να προσφύγει στις αγορές θα το κάνει με επιτόκιο απολύτως βιώσιμο»

Το επόμενο ερώτημα είναι: Κι αν τα επιτόκια δεν πέσουν; Οι εξελίξεις σε Ιταλία Τουρκία, Συρία και γενικότερα παγκοσμίως, συνηγορούν στο αντίθετο.

Το success story Τσίπρα κλυδωνίζεται

Η Ελλάδα είναι εκτός μνημονίου, αλλά παράλληλα και εκτός αγορών, με ένα τραπεζικό σύστημα γεμάτο τρύπες. Μέσα σε τρία χρόνια, οι τέσσερις συστημικές τράπεζες έχασαν περίπου το 70% της κεφαλαιοποίησής τους, πέφτοντας από τα 16,5 δισ. στα κάτω από 5 δισ. Τα 4 από αυτά τα δισ. χάθηκαν μόνο το 2018. (όχι πως πριν το 2015 η κατάσταση ήταν καλύτερη).

Ενδεικτικά: Η διακύμανση της τιμής της μετοχής της Πειραιώς

Φιλοκυβερνητικά ΜΜΕ προσπαθούν να ομορφύνουν την κατάσταση, μιλώντας για «κυβερνητικές πρωτοβουλίες» (ας τους πει κάποιος ότι το ΤΧΣ ελέγχεται στην π’ραξη από τους δανειστές) και «δίχτυ ασφαλείας», αντιμετωπίζοντας τα πρόσφατα νέα προβλήματα ως συγκυριακά. Με μια άλλη κυβέρνηση, θα μιλούσαν για τραπεζική κατάρρευση και θα αναδείκνυαν τις ευθύνες της κυριάρχης πολιτικής.

Γιατί αυτό που φαίνεται τώρα, είναι, για μία ακόμα φορά, η αποτυχία της ασκούμενης επί 8 χρόνια πολιτικής, που κλείνει πρόσκαιρα μία τρύπα και δημιουργεί άλλες δύο. Μετά από 8 χρόνια λοιπόν και μετά από ένα μεγάλο διάστημα πανηγυρισμών για την εφαρμογή του μνημονίου, το γρήγορο κλείσιμο των αξιολογήσεων και έπειτα την «έξοδο», η χώρα παραμένει πτωχευμένη. Οικονομολόγοι όπως ο Βαρουφάκης, ο Μαρκ Μπλάιθ έχουν χρησιμοποιήσει τον όρο «extend and pretend» (παράτεινε και προσποιήσου). Παράτεινε δηλαδή την ουσιαστική χρεοκοπία και προσποιήσου ότι όλα θα πάνε καλά. Μόνο που κάποια στιγμή, θα έρθεις αναπόφευκτα αντιμέτωπος με την πραγματικότητα (κάτι που μάθανε πολύ καλά και οι προηγούμενες κυβερνήσεις).

Η κατάσταση μοιάζει πολύ με το τελευταίο εξάμηνο του 2014, όταν η κυβέρνηση Σαμαρά σταμάτησε τις «μεταρρυθμίσεις», ενόψει εκλογών, και δεν έκλεισε ποτέ την τότε αξιολόγηση τοπυ δεύτερου μνημονίου. Τώρα, καθώς οι κάλπες μοιάζουν κοντά, η κυβέρνηση επικεντρώνεται στην αναβολή του μέτρου για τις συντάξεις και επιχειρεί να προωθήσει νομοσχέδια «φιλολαϊκά» προσπαθώντας να δώσει το στίγμα της «νέας εποχής» και να κρύψει τα προβλήματα κάτω από το χαλί. Το μείγμα όμως που διαμορφώνεται είναι εκρηκτικό. Τα πλεονάσματα, τα τραπεζικά και χρηματιστηριακά προβλήματα, τα υψηλά επιτόκια οι 120.000 πλειστηριασμοί, δεν αφήνουν πολλά περιθώρια αισιοδοξίας, με την προσπάθεια μάλλον να επικεντρώνεται στο να πεταχτεί η καυτή πατάτα για μετά τις εκλογές.

Η δημόσια Bad Bank ως μετριοπαθής εφικτή λύση και οι ευρωπαϊκές ιδειοληψίες

Κι ενώ οι δανειστές δέχονται μόνο μία λύση που θα μεταφέρει τα κέρδη στις τράπεζες και τις πιθανές ζημίες στο Δημόσιο, η μόνη εφικτή λύση (αφού η εθνικοποίηση είναι εκτός των κανόνων της Ευρωζώνης) μοιάζει να είναι η δημιουργία μιας «κακής τράπεζας» (bad Bank), που θα διαχειριστεί όλα τα κόκκινα δάνεια των τραπεζών, αποκλείοντας τα «κοράκια» των funds και απαλάσσοντας τις τράπεζες από βάρη δεκάδων δισ., στα πρότυπα του ισπανικού και του ιρλανδικού μοντέλου.

Η ανάγκη της δημιουργίας μιας τέτοιας bad bank, αναφέρεται από την αρχή της κρίσης (ακόμα μια τρύπα στο καράβι που δεν έκλεισε ποτέ) και το τραγικό λάθος της μη εφαρμογής της φαίνεται ξεκάθαρα σήμερα. Με σωστή διαχείριση, μια τέτοια τράπεζα θα μπορούσε, να εφαρμόσει «σεισάχθεια» όπου χρειάζεται, να προχωρήσει σε γενναία κουρέματα όπου χρειάζεται και να μεριμνήσει για να πληρώσουν οι πραγματικοί στρατηγική κακοπληρωτές, με παράλλη επανεκκίνηση ουσιαστικά της λειτουργίας των τραπεζών.

Φυσικά οι δανειστές δεν θέλουν ούτε να ακούσουν για ελληνική bad Bank, με τις Βρυξέλλες να ρίχνουν την ευθύνη στο Βερολίνο και το αντίστροφο. Ως πειθήνιο όργανο, η κυβέρνηση δεν θέτει αυτό το ζήτημα στην τρόικα και δεν είναι τυχαίο πως όταν κυκλοφόρησε το σχέδιο των APS, το μόνο που διέψευσαν άμεσα ο ESM και ο Τζανακόπουλος ήταν το σενάριο δημιουργίας μιας Bad Bank. Δηλαδή, κυβέρνηση και δανειστές προτιμούν, αντί για κρατική και συνολική αντιμετώπιση των κόκκινων δανείων, να περνούν αυτά στα χέρια των ιδιωτικών κερδοσκοπικών funds, τα οποία τα εξαγοράζουν για ψιχουλα και μπορούν να απαιτήσουν ακόμα και όλο το ποσό, ή να κουρέψουν αδιαφανώς δάνεια. Αν όλο αυτό σας φαίνεται παράλογο, ή ιδεοληπτικό, είστε μερικώς σωστοί. Το άλλο μέρος, είναι ότι ποτέ αυτά τα όργανα δεν ενδιαφέρθηκαν για το συμφέρον των πολιτών.

Όπως έχει σημειώσει σωστά το DiEM25 πάντως, η άλλη λύση, οι πλειστηριασμοί, εκτός της κοινωνικής πληγής, είναι και ασύμφοροι, καθώς όσο αυτοί θα αυξάνονται, με ακίνητα να βγαίνουν στο σφυρί για μερικές χιλιάδες ευρώ, τόσο αυξάνεται η προσφορά, επομένως μειώνεται η αξία και των άλλων ακινήτων που οι τράπεζες κατέχουν στο ενεργητικό τους (ακόμα και σε πράσινα δάνεια). «Συνεπώς, η «λύση» της πώλησης των «κόκκινων» δανείων των τραπεζών στους ιδιώτες όχι μόνο φέρνει την απόγνωση σε πολίτες που βλέπουν το σπίτι ή το μαγαζί τους να πωλείται για ένα κομμάτι ψωμί, αλλά επιπλέον βουλιάζει τις τράπεζες ακόμα βαθύτερα στη χρεοκοπία τους». Τα θέματα προσφοράς – ζήτησης και αξίας διδάσκονται στο Λύκειο…

Η Ελλάδα χρεοκόπησε το 2009. Αφού τα προβλήματα της (χρέος, λιτότητα, τράπεζες) δεν έχουν αντιμετωπίστει έκτοτε στη ρίζα τους, παρά μόνο με ταξικά κριτήρια, το μόνο που συμβαίνει είναι ότι κυβέρνηση, μεγάλο μέρος της αντιπολίτευσης και δανειστές υποκρίνονται, επαναλαμβάνουν τα «λάθη» τους πανηγυρίζοντας και η πραγματικότητα συνεχώς τους διαψεύδει. Ακόμα και αν οι τράπεζες φύγουν από την επικαιρότητα, ακόμα κι αν το ζήτημα φύγει από την επικαιρότητα για μήνες, εν μέσω ανακοινώσεων αισιοδοξίας, το δομικό, συστημικό πρόβλημα παραμένει: Η ελληνική οικονομία και οι τράπεζες της είναι ένα σαπιοκάραβο, που πλέει περιμένοντας το επόμενο παγόβουνο. Όταν θα «ξαναεκπλαγούμε», να θυμόμαστε ότι η αλυσίδα των αιτιών σφυρηλατείται συνεχώς εδώ και 8 χρόνια.

Via : www.thepressproject.gr